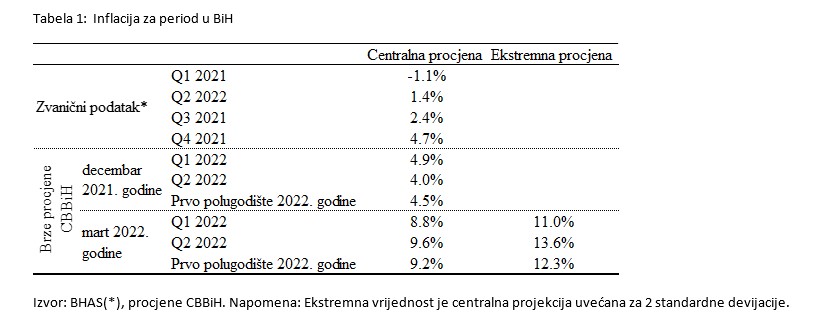

Centralna banka Bosne i Hercegovine (CBBiH) je značajno korigirala naviše brze procjene inflacije za prvo polugodište 2022. godine, u odnosu na očekivanja iz decembra.

Na osnovu nepotpunih zvaničnih podataka za januar 2022. godine, i svih raspoloživih informacija do polovine marta, uključujući i vrijednosti fjučersa na naftu, plin i hranu na međunarodnim tržištima za isporuke do kraja polugodišta, kao i specifične cjenovne šokove vezane za zemlju, procjenjujemo inflaciju za period prvog polugodišta na nivo od 9,2 posto.

Na osnovu zvaničnih podataka iz oktobra i raspoloživih informacija sa tržišta do kraja novembra, inflacija za period prvog polugodišta 2022. godine je u decembru 2022. godine procijenjena na 4,5 posto.

Kako su u trenutnim okolnostima trendovi u serijama na osnovu kojih se rade brze procjene jako promjenjivi u smislu magnitude i frekvencije, u tabeli 1 ispod su date i ekstremne procjene inflacije za prvi i drugi kvartal. Centralna procjena je vrijednost za koju CBBiH smatra da je najizvjesnija.

- Ekstremna vrijednost je moguća ukoliko se inflatorni pritisci dodatno pojačaju bilo zbog dodatnih poremećaja na međunarodnim tržištima ili uskih grla u distributivnim lancima ili zbog domaćih cjenovnih šokova koji nisu vezani za trendove u cijenama na međunarodnim tržištima - saopćeno je z CBBiH.

Očekivani rast cijena u prvom polugodištu je posljedica ekstremnog rasta cijena sirovina, energije, hrane i nafte, naročito izraženog nakon izbijanja rata u Ukrajini, ali i niske bazne osnovice iz prvog polugodišta 2021. godine kada je zabilježeno stagniranje potrošačkih cijena. Usporavanje inflacije očekujemo u drugom polugodištu, prvenstveno zbog baznog efekta iz 2021. godine i pretpostavke odsustva daljeg intenzivnog rasta cijena hrane i energenata. Imajući u vidu ovako dramatične korekcije kratkoročnih inflatornih očekivanja, već sad je potpuno izvjesno da će sa proljetnim krugom makroekonomskih projekcija i projekcije inflacije za 2022. i 2023. godinu iz novembra 2021. godine (2,1% i 1,4% respektivno) biti znatno korigovane naviše.

Nekoliko je faktora koji bi u kratkom i srednjem roku mogli rezultirati dodatnim inflatornim pritiscima na strani ponude i rastu inflacije ka našim trenutnim ekstremnim procjenama. Prvenstveno, mogući su dalji šokovi na međunarodnim tržištima hrane, nafte i plina, što će dodatno povećavati cijene proizvodnih inputa. Bitno je napomenuti da domaće proizvođačke cijene već više od godinu dana rastu znatno brže od potrošačkih cijena. Drugi mogući izvor inflatornih pritisaka u kratkom, ali i srednjem roku, je eventualno dalje usklađivanje cijena električne energije na domaćem tržištu sa trendovima na međunarodnom tržištu. Konačno, postoje pritisci kroz spiralu plata i inflacije, i to ne samo zbog sindikalnih pritisaka za usklađivanje plata sa rastom troškova života nego i odliva kvalifikovane radne snage u inostranstvo.

- Procjenjujemo da su inflatorni pritisci u četvrtom kvartalu rezultirali usporavanjem rasta realne ekonomske aktivnosti na 6 posto na godišnjem nivou. Naša brza procjena realne ekonomske aktivnosti za treći kvartal 2021. godine (8,7 posto) nije se značajno razlikovala od naknadno objavljenih zvaničnih podataka BHAS (8,4 posto).

Mjesečni podaci koji visoko koreliraju sa BDP-om, poput trgovine na malo, industrijske proizvodnje i izvoza roba, su bilježili rekordne stope rasta. S druge strane, jačanje inflatornih pritisaka i slabljenje baznog efekta su rezultirali nižom procijenjenom godišnjom stopom rasta realnog BDP-a u četvrtom kvartalu. S procijenjenim rastom ekonomske aktivnosti u BiH u četvrtom kvartalu od 6 posto, impliciran je realni godišnji rast od 7,1 posto u 2021. godini.

- U novembarskom krugu makroekonomskih projekcija, prema tada raspoloživim podacima, očekivali smo umjeren rast realne ekonomske aktivnosti u 2022. i 2023. godini (3,9 i 2,1 posto respektivno) zbog iščezavanja baznog efekta i povećanja inflatornog pritiska. Međutim, informacije o događajima i trendovima od kraja 2021. godine, pa sve do polovine marta 2022. godine, ukazuju da bi projekcije realnog BDP-a za 2022. i 2023. godinu mogle biti značajno revidirane u majskom krugu makroekonomskih projekcija- navode iz banke.

Prvenstveno, deflatori će značajno ojačati zbog inflatornog šoka, što će, sve ostalo nepromijenjeno, rezultirati nižom od trenutno projicirane stope rasta realnog BDP-a u 2022. i 2023. godini. Najznačajnija nepoznanica u momentu izrade jesenjeg kruga srednjoročnih projekcija je bila rat u Ukrajini i sankcije koje su nametnute Rusiji. Puni efekt je još uvijek teško procijeniti, jer rat traje nepunih mjesec dana, ali je izvjesno usporavanje ekonomske aktivnosti u našim glavnim trgovinskim partnerima, bar zbog rasta cijena energenata i hrane na međunarodnim tržištima, što će se odraziti negativno na vanjsku tražnju za našim robama i uslugama. To je dodatni faktor koji očekujemo da će usporavati ekonomsku aktivnost u odnosu na projiciranu iz novembra 2021. godine.

Drugi faktor, koji u jesenjem krugu projekcija nije bio poznat, a koji će rezultirati pritiscima na očekivanu ekonomsku aktivnost u 2022. godini, je nastavak djelovanja u mehanizmu privremenog finansiranja za dio fiskalnog sektora. Posljedično, nove javne investicije će biti ograničene samo na projekte za koje je osigurano finansiranje u ranijim godinama, što će rezultirati revizijom projekcija ekonomske aktivnosti za 2022. godinu naniže, i po ovom osnovu. Konačno, možda i najvažnije sa srednjoročnog aspekta je efekat koji ima smanjenje realnog raspoloživog dohotka stanovništva usljed inflatornih šokova na realnu ekonomsku aktivnost. U okolnostima ustrajnih inflatornih šokova na ionako nizak nivo raspoloživog dohotka, buduća ekonomska aktivnost će usporavati.